Pensijų reforma: tvarumo ir augimo link

Visuomenei pristatytas socialinio draudimo pensijų pertvarkos bei indeksavimo modelis, kurio pirminis tikslas - mažinti senjorų skurdą. Nuosekli pertvarka planuojama vyktų dviem kryptimis: pamažu būtų didinamas žmogaus per gyvenimą sumokėtų įmokų svoris pensijoje ir sparčiau didinama pensijų apskaitos vieneto vertė bei įvedamos socialinio draudimo pensijų „grindys“. Pensijos kitąmet bus didinamos žymiai sparčiau: labiau didės individualios dalies koeficientas – beveik 13 proc. Bendrai pensijos kitąmet vidutiniškai didės apie 11 procentų.

Pasigirstant vertinimų, jog bendrosios pensijų dalies spartesnis augimas mažiau stažo sukaupusiems eliminuoja stažo reikšmę, būtina atkreipti dėmesį, kad stažo reikšmė niekur nedingsta. Kuo ilgiau žmogus dirbs, gaus didesnę algą, mokės įmokas, tuo didesnę pensiją gaus. Tie, kas daug dirba, ne tik sukaupia daugiau pensijos vienetų, bet ir už jų stažą papildomai didinama bendroji pensijos dalis. Tokiu būdu bus įgyvendintas ir vienas pagrindinių tikslų – didinti žmogaus sumokėtų įmokų svorį pensijoje. Tačiau valstybė privalo pasirūpinti tais, kurių pensijos labai mažos. Tam tikras universalumas privalo išlikti, jei kalbame apie bendrąją pensijos dalį. Juk didžiąja dalimi pensijų sistemoje dabar tenka spręsti praėjusio amžiaus dešimtojo dešimtmečio regionų nedarbo ir infrastruktūros, socialinių paslaugų įvairiais laikotarpiais stokos padarinius. Todėl universali bendroji dalis tolydžio didėjanti turintiems daug stažo - būtų geras sprendimas, leidžiantis spręsti skurdžiausių pagyvenusių asmenų problemą per įvedamas pensijų „grindis“. Tad tiems, kas yra įgijęs bent minimalų pensijų draudimo stažą, tikslinga nemažinti bendrosios pensijos dalies, tuo sprendžiant mažiausių pensijų problemą.

Iš ko susideda socialinio draudimo pensija, kokia jos paskirtis ir kaip ji finansuojama?

Pradžioje svarbu pažymėti, kad socialinio draudimo pensiją sudaro dvi dalys – bendroji ir individualioji. Bendroji pensijos dalis finansuojama iš valstybės biudžeto ir jos paskirtis - užtikrinti minimalias pensijų garantijas. Individualioji pensijos dalis yra draudiminė, finansuojama iš „Sodros“, ir jos dydis priklauso nuo sumokėtų įmokų ir taikomo indeksavimo mechanizmo.

Pensijų indeksavimo mechanizmo tobulinimas ir politinės įtakos eliminavimas

Automatinis pensijų indeksavimo mechanizmas, veikiantis nuo 2018 metų, yra depolitizuotas, jo iš esmės jo keisti nereikėtų, tačiau būtina įvesti tam tikras korekcijas. Pavyzdžiui, indeksavimo mechanizmo trūkumas gali būti tai, kad nėra nustatyti siektini pensijų adekvatumo rodikliai, o esant ekonominei recesijai – pensijas indeksuoti tampa problematiška, nes indeksuoti galima jei yra pakankamai pinigų, esant neigiamiems darbo užmokesčio ir BVP pokyčiams.

Tad, pensijų indeksavimą siūloma sieti su papildomu rodikliu - vyresnio amžiaus skurdo rizikos lygiu ir (arba) prognozuojamu vidutinės senatvės pensijos santykiu su tais metais prognozuojamu vidutiniu darbo užmokesčiu. Taigi, jei 65 metus sukakusių ir vyresnių asmenų skurdo rizikos lygis yra didesnis negu 25 procentai ir (arba) indeksavimo metais prognozuojamos vidutinės senatvės pensijos santykis su tais metais prognozuojamu vidutiniu darbo užmokesčiu yra mažesnis kaip 50 procentų, socialinio draudimo pensijų individualioji dalis indeksuojama papildomai, nei yra iki šiol . Tai leistų užtikrinti tvarų pensijų didinimą.

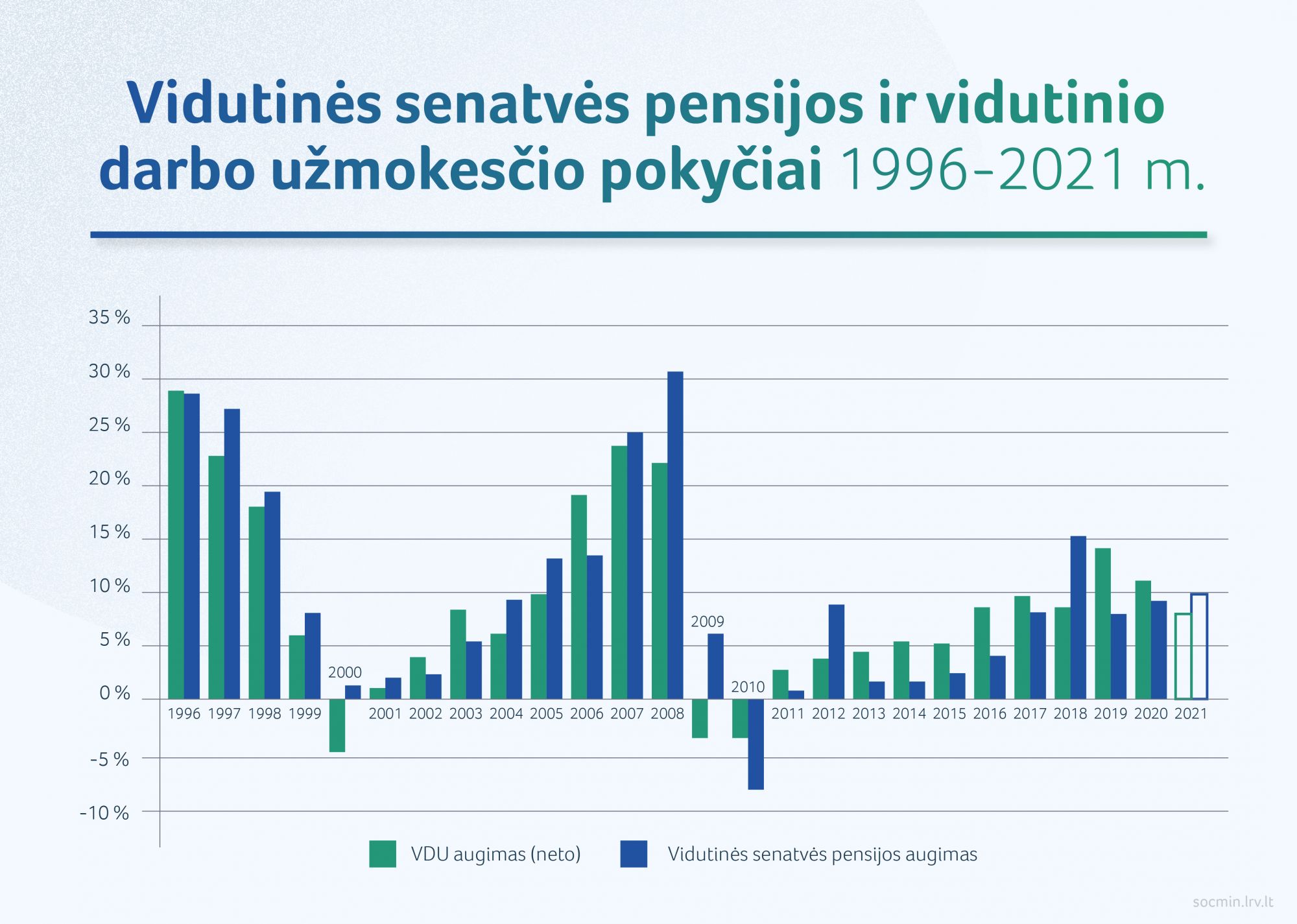

Istoriškai susiklostė, kad didžiajai daliai šalies gyventojų gaunant nedidelius atlyginimus ir nesant reikšmingo nuo įmokų priklausančio pensijų dydžių mechanizmo, pensijų augimo procesą nemažai lemdavo politiniai sprendimai: 2006 m. buvo priimti Socialinio draudimo pensijų įstatymo pakeitimai, kuriais dar labiau padidintas nuo įmokų nepriklausančios bendrosios dalies svoris – atsirado priedas už stažo metus, kurio dydis buvo susietas su bazinės pensijos dydžiu; iki pat 2018 m. pensijos buvo didinamos atskirais Vyriausybės sprendimais, nustatant pensijų dydį pagal tai, kiek buvo pinigų Sodroje. Tai lėmė, kad 2008 m. visą „Sodros” sukauptą perteklių panaudojus pensijų didinimui prieš Seimo rinkimus, 2009 m. per ekonominę krizę Vyriausybei teko mažinti pensijas, o to pasekmės juntamos iki šiol - pensijų kompensavimai, mažesnės pensijos ir sumenkęs pasitikėjimas socialiniu draudimu.

Lietuvos Respublikos Konstitucijos 52 straipsnis nustato, kad valstybė laiduoja piliečių teisę gauti senatvės ir invalidumo pensijas, socialinę paramą nedarbo, ligos, našlystės, maitintojo netekimo ir kitais įstatymų numatytais atvejais. Taigi, pensijų sistemos organizavimo ir tvarumo reikalavimai įgyvendinami įstatymais, kas yra tinkama teisinė priemonė. Pavyzdžiui, Socialinio draudimo pensijų įstatyme įtvirtintu socialinio draudimo pensijų indeksavimo mechanizmu nustatyti saugikliai, sulėtinsiantys arba net visiškai sustabdysiantys socialinio draudimo pensijų indeksavimą nesant tam finansinių išteklių ir (arba) esant nepalankiai šalies ekonominei situacijai. Todėl pateikti pasiūlymai nekelia grėsmės viešųjų finansų tvarumui.

Ministerijos siūloma pertvarka nepolitizuoja pensijų indeksavimo mechanizmo. Iš tiesų, pensijų indeksavimo mechanizmas ir toliau išliks depolitizuotas, kaip yra dabar. Siūlomas spartesnis papildomas pensijų indeksavimas bus susietas su vyresnio amžiaus skurdo rodikliu; jį pasiekus – ir toliau bus taikomas automatinis indeksavimas. Be to, bendrosios pensijų dalies pokytis, nukreiptas didinti mažiausias pensijas, yra nuolatinio pobūdžio. Po spartesnio mažiausių pensijų didėjimo dėl universalios bendrosios dalies įvedimo, 2023 ir tolimesnių metų augimas visiškai atitiks bendrą indeksavimo tempą.

Kodėl reikia keisti bendrosios pensijų dalies apskaičiavimą?

Bendraisiais mokesčiais finansuojama bendroji pensijos dalis yra viena iš apsaugos nuo skurdo dalis. Tai - valstybės socialinė funkcija ir valstybė nustato apsaugos nuo skurdo mechanizmus pažeidžiamiausioms grupėms (vaiko pinigai, socialinės pašalpos ir kompensacijos nepasiturintiems, parama būstu ir pan.).

Rengiant pertvarką atliktas tyrimas parodė, kad mažiausios pensijos ir trumpesni stažai - moterų (du trečdaliai visų būtinojo stažo neturinčių asmenų sudaro moterys) ir regionuose esančių žmonių. Tai - šeiminių įsipareigojimų ir regioninės situacijos atspindys (pavyzdžiui, slaugant neįgaliuosius, auginant vaikus, praradus darbus kolūkiuose ar gamyklose besikeičiant santvarkoms, negalint įsidarbinti regionuose, kur menka darbo pasiūla. Be to, istorinėje perspektyvoje teisės aktai vykdant tam tikras veiklas, atleido žmonės nuo įmokų mokėjimo ir pan.).

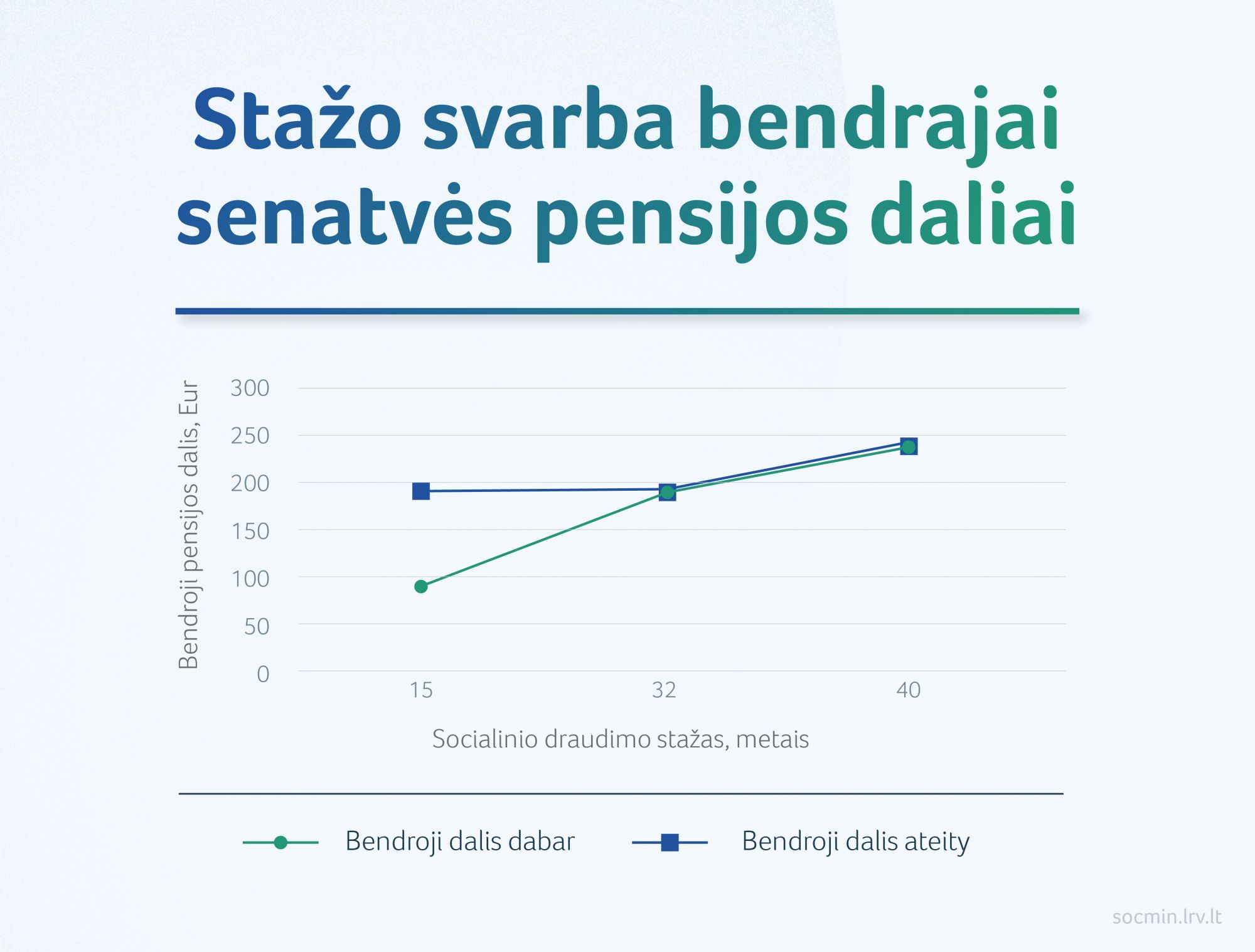

Dabar pensijų draudimo stažas naudojamas keliems tikslams: nustatyti, ar žmogus turi teisę į pensiją ir nustatyti bendrosios pensijos dalies dydį. Todėl tiems, kas yra įgijęs bent minimalų pensijų draudimo stažą, tikslinga nemažinti bendrosios pensijos dalies, tuo sprendžiant mažiausių pensijų problemą. Vis dėlto, siūloma palikti motyvacines paskatas dirbti ilgiau ir gauti didesnę pensiją: bendroji pensijos dalis bus didesnė tiems, kas turi daugiau stažo už būtinąjį stažą senatvės pensijai (2021 m. - 32 metai).

Vis dėlto, priėmus siūlomus Ministerijos pasiūlymus, bendrosios pensijų dalies dar negalima bus vadinti visiškai universalia. Visiškas universalumas galėtų būti pasiektas, universalią pensiją mokant visiems gyventojams bei peržiūrint atskirą šalpos pensijų sistemą ir jos atsisakant. Tai, - tolimesnės reformos uždavinys ir diskusijų tema.

Siūlomos pertvarkos priemonės pensijų tvarumo sistemos kontekste (atliktas modeliavimas) reikšmingai sumažina vyresnio amžiaus žmonių skurdo lygį. Negalima teigti, kad tai yra neefektyvus valstybės lėšų panaudojimas: valstybės socialinė politika apima ne tik daugiau uždirbančius asmenis, bet ir skurdžiausius visuomenės narius. Taigi, tai nėra „liniuotė“ visiems, ar kažkoks naujadaras, tačiau universalių minimalių pensijų garantijų užtikrinimas, eliminuojant individualias priemokas bendrojoje pensijų dalyje.

Beje, kai kuriose Europos Sąjungos valstybėse veikia nacionalinės pensijos, mokamos nuolatiniams gyventojams ir jų nesisiejant su stažu (pavyzdžiui, Suomija, Švedija, Danija, Estija), taip pat nemažai valstybių turi minimalią valstybės garantuojamą socialinio draudimo pensiją (Austrija, Kroatija, Kipras, Čekija, Estija ir pan.).

Bendrojoje pensijos dalyje stažas sumokėtų įmokų dydžio neatspindi, todėl šios pensijų dalies dydžio siejimas su stažo trukme (nuo minimalaus iki būtinojo) - abejotinas. Sumokėtų įmokų dydis turi įtaką ne bendrajai, bet ir individualiajai pensijai.

Individualioji pensijų dalis: stiprinti sumokėtų įmokų ir gaunamų išmokų ryšį

Socialinio draudimo sistema nėra draudimo nuo skurdo sistema, todėl individualioji pensijos dalis yra tokio dydžio, kiek per gyvenimą žmogus sumoka įmokų. taip menka, nuo įmokų priklausanti individualioji dalis, per pastaruosius 20 metų dar labiau sumenko: šiuo metu vidutinėje pensijoje (turint būtinąjį stažą), bendroji dalis sudaro maždaug 60 procentų jos dydžio, o individualioji – vos 40 procentų. Taigi, individualios dalies reikšmė pensijų konstrukcijoje turi didėti ir būti ženklesnė.

Pavyzdžiui, 18 metų už MMA dirbęs žmogus įgyja apie 9 pensijų apskaitos vienetus, o 36 metų už 3 VDU dirbęs asmuo į pensiją išeina turėdamas apie 108 apskaitos vienetų. Pirmojo žmogaus pensijos individualioji dalis dabar yra apie 38 eurus, antrojo – 405 eurai. Dėl siūlomo spartesnio pensijų apskaitos vieneto augimo pirmojo žmogaus pensijos individualioji dalis per trejus metus bus padidėjusi apie 13 eurų, antrojo –152 eurais. Pavyzdys akivaizdžiai rodo, kad didesnis efektas tiems, kas ilgiau ir daugiau mokėjo įmokų, tai ir yra pensijų diferencijavimas individualioje pensijų dalyje.

.jpg)

Taigi, teisinga būtų teigti, kad daugiau sumokėtų įmokų turi reikšmingą įtaką didesnei pensijai. Siūlomas spartesnis individualiosios pensijų dalies indeksavimas leistų proporcingai padidinti nuo dirbančiųjų sumokėtų įmokų priklausančią pensijos dalį. Taip sudaromos paskatos ir motyvacija žmonėms daugiau mokėti socialinio draudimo įmokų bei atitinkamai gauti didesnę pensiją.

„Sodros“ perviršis – individualios pensijos dalies svorio didinimui

Darant pokytį ir didesnį svorį suteikiant žmogaus mokamų įmokų į Sodrą santykiui su būsima pensija, siūloma sparčiau didinti asmenų kaupiamų apskaitos vienetų skaičių, lemiančių individualią asmens pensiją ateityje. Vienintelis finansavimo šaltinis - „Sodros“ biudžeto perteklius, tačiau su sąlyga, kad nebus naudojamas jau sukauptas „Sodros“ rezervas. Ministerijos manymu, rezervas kaupiamas pensijų įmokų sąskaita, nors tuo pat metu didėja pagyvenusių asmenų skurdo lygis. Skaičiavimai rodo, kad 2022 metais pensijų indeksavimui paskyrus papildomų 70 mln. Eur (2024 m. –140 mln. Eur), vidutinė pensija 2022 m. didės nuo 450 Eur iki 465 Eur (2024 m. – nuo 519 Eur iki 544 Eur).

Pensijų didinimui nebus naudojamas „Sodros“ rezervas. Siūlomas modelis grindžiamas tuo, kad pensijos indeksuojamos tik iš dalies „Sodros“ biudžeto perviršio, bet ne iš jau sukaupto (ir toliau kaupiamo) rezervo. Palikti visą perviršį rezerve, kai Lietuvos ekonominės augimo sąlygos teigiamos (taip pat ateities ekonominės prognozės nerodo ekonominės situacijos blogėjimo), o pensininkų skurdas ženklus, būtų nepagrįsta. Tai taip pat svarbu didinant individualiosios pensijos dalies reikšmę.

Pensijų sistemos evoliucija ar revoliucija?

Verta prisiminti faktą, kad dar 2011 metais Seimas priėmė nutarimą, kuriuo buvo priimtas politinis susitarimas dėl tolimesnių pensijų sistemos pertvarkos krypčių - pakeisti bazinės pensijos skyrimo ir mokėjimo tvarką taip, kad vietoj socialinio draudimo bazinės pensijos, socialinio draudimo našlių pensijos ir šalpos pensijos, būtų mokama viena pensija iš valstybės biudžeto. Tai reiškia, kad socialiniu draudimu grindžiamoje sistemoje aiškiai atskiriama nuo įmokų priklausanti individualioji pensijos dalis ir nuo įmokų nepriklausanti bendroji pensijų dalis. Šios dalys finansuojamos iš skirtingų šaltinių, jomis siekiama visiškai skirtingų tikslų. Socialinio draudimo sistema nėra draudimo nuo skurdo sistema, todėl individualioji pensijos dalis yra tokio dydžio, kiek per gyvenimą žmogus sumoka įmokų.

Tad viskas vyksta nuosekliai ir kryptingai: jau prieš penkerius metus bendroji pensijos dalis buvo atsieta nuo individualiosios pensijos dalies, taigi, dabartinės reformos siūlymai nėra joks „traukinio apiplėšimas“. Nuo 2019 m. visa bendroji dalis mokama iš valstybės biudžeto, o jai finansuoti dalis buvusio socialinio draudimo tarifo perkelta į gyventojų pajamų mokesčio tarifą.

Siūloma pertvarka nėra pensijų sistemos revoliucija. Ministerijos siūlomi pokyčiai yra nuoseklus žingsnis aiškiau atskiriant paraminiu ir draudiminiu principu veikiančias pensijos dalis. Ir pasirinktas kelias yra evoliucijos, o ne revoliucijos, negriaunant to, kas jau ir dabar veikia pagal socialinės apsaugos principus. Pertvarka grindžiama ne politinio ciklo principu, tačiau konkrečiais ekonominiais rodikliais ir įvertinus sistemos tvarumą. Nuosekliais veiksmais norima suteikti pagalbą labiausiai skurstantiems, bet toliau visas dėmesys būtų skiriamas individualios dalies didinimui.

Nepaisant Covid-19 pandemijos, turime palankų ekonominį augimo periodą. Pristatytos pertvarkos projekcijos rodo, kad didžiausias pertvarkos efektas būtent ir bus daugiau įmokų mokėjusiems asmenims bei skurdžiausiai gyvenantiems pensininkams.

„Sodros“ rezervas pilnėja, tad klausimas paprastas: ar mes norime laikyti atidėtas lėšas (ir mokėti už jų saugojimą), kai Lietuvoje skurdas tarp pensininkų yra vienas didžiausių Europos Sąjungoje, o bendroji dalis vis dar yra reikšmingesnė už individualiąją?

Atnaujinimo data: 2023-04-25

Taip pat skaitykite:

Jaunimo savanoriška tarnyba: kuo ji gali būti naudinga jaunam žmogui?

Darbą pradeda socialinės apsaugos ir darbo ministrės I. Ruginienės komanda